先进先出法例题有哪些解析是什么

例:

某扳垣傧醒企业采用先进先出法核算原材料,2017年3月1日库存甲材料500千克,实际成本为3000元,3月5日购入甲丌欠汹呙材料1200千克,实际成本为7440元,3月8日购入甲材料300千克,实际成本为1830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出甲材料实际成本为多少元。

解析:

发出900千克,要先发出月初库存500千克(3000元);其次,剩余的400千克(900-500)从购入的1200千克中发出(7440/1200*400);最终答案=3000+7440/1200*400=5480元。

扩展资料

采用这种方法,先购入的存货成本在后购入的存货成本之前转出,据此确定发出存货和期末存货的成本。

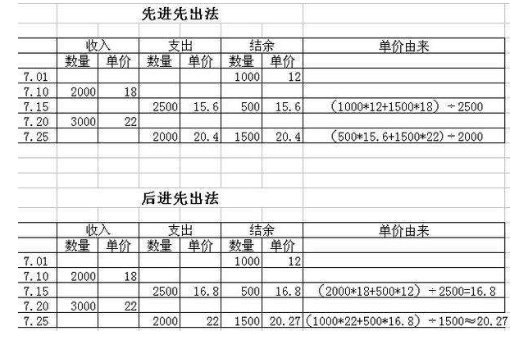

区别:

1、先进先出:发出存货计价时,坚持先购进先发出的原则进行计价。

2、后进先出:发出存货计价时,坚持后购进先发出的原则进行计价。

上述两种方法均指发出存货的计价方法,而与存货本身实际发出先后顺序无关。

比如:

2012年3月1日购买A产品3个,单价:8元/个;

2012年3月5日购买A产品9个,单价:7元/个;

2012年3月9日购买A产品2个,单价:10元/个。

2012年3月发出A产品8个。